_edited_edited.png)

永續盲區:為什麼傳統重大性評估不夠?多準則決策的精確導航

- Tino Chen

- 4月24日

- 讀畢需時 5 分鐘

永續重大主題的背景

隨著全球永續發展逐漸受到法規與資本市場的高度關注,企業在面對繁多的永續準則與利害關係人期待時,經營資源有限的現實也愈加明顯。如何在錯綜複雜的 ESG 議題中去蕪存菁,精準辨識出最具影響力的關鍵議題,已成為企業規劃永續發展策略時的重要課題。重大性分析不僅是永續報告準則中的核心要求,更是企業推動永續轉型、釐清管理優先順序的起點。

為什麼要做重大性分析?

資源配置與價值創造

企業的經營資源(如財務、人力與研發量能)本質上具有稀缺性。透過重大性分析,以系統化的方式進行優先順序排序,能協助管理層將關鍵預算與人力聚焦於影響力最高的議題,避免資源平均分散而降低整體成效。同時,也讓企業的永續投入能真正轉化為具體的經營價值。

接軌永續報告書準則與利害關係人溝通

在全球永續揭露逐步走向法規化的趨勢下,具備嚴謹的重大性分析流程,已成為企業接軌國際準則、進入資本市場與供應鏈的重要基礎。面對多元且複雜的永續議題,利害關係人關注的往往不在於企業做了多少,而在於是否聚焦於「關鍵且正確」的議題。重大性分析能協助企業從龐雜的永續資訊中,辨識出真正影響企業價值與社會衝擊的核心主題,並在永續報告書中清楚說明相應的管理策略與行動。

重大性思維的演進未來趨勢

聚焦組織營運對外部環境、經濟、人權之影響

圖片來源:Visionscycle濰森永續整理製作

依據全球永續性報告協會(Global Reporting Initiative, GRI)的核心精神,企業須系統化辨識其價值鏈中對環境、經濟及人權(包括勞工權益)的實際與潛在衝擊。

將永續議題與財務衝擊整合思考

圖片來源:Visionscycle濰森永續整理製作

有別於GRI著重於企業對外部環境與社會的影響,由國際永續準則理事會(ISSB)發布的IFRS永續揭露準則,則明確要求企業辨識並揭露所有可合理預期將影響其發展前景的永續風險與機會,使重大性分析進一步釐清於永續議題如何影響企業的現金流量、籌資能力與資本成本等財務指標。

同時,歐盟企業永續報告指令(CSRD)亦要求企業依循歐洲永續報告標準(ESRS),並應用雙重重大性原則,即企業在進行重大性分析時,不僅需要評估影響重大性——企業活動對環境與社會所造成的影響,同時也必須檢視財務重大性——永續議題對企業財務表現與長期價值的影響程度。

探討重大主題的因果關係

由IFRS永續準則發布的指引《Sustainability-related risks and opportunities and the disclosure of material information》明確指出,永續風險與機會並非彼此孤立的單一事件,而是相互連動、彼此影響的結果。同樣地,歐洲永續報告標準也進一步要求企業在辨識永續主題時,必須同時從衝擊、風險與機會三個面向進行分析,並清楚說明三者之間的關聯性與互動關係。這不僅提升了重大性分析的完整性,也讓企業能更全面地掌握永續議題的脈絡。

Visionscycle濰森永續彙整各項準則的揭露原則,進一步說明企業為何需要理解不同永續議題之間的關聯性:

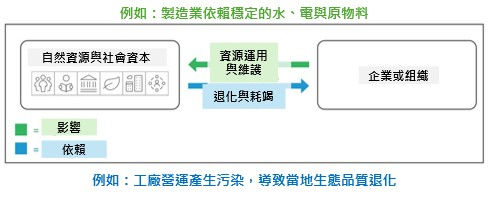

企業與自然資源的關係

在IFRS的框架下,企業不再被視為獨立運作的經濟個體,而是與其價值鏈中的資源和關係形成一個相互依存的系統。企業產生現金流量的能力,並非僅取決於內部的營運效率,而是與其價值鏈中利害關係人、社會、全球經濟及自然環境的互動密不可分。如同TNFD框架中提及企業對自然資源依賴、影響的概念,任何一個環節的斷裂(如自然資源枯竭或社會動盪)都會產生連鎖反應,最終成為企業營運面臨的風險。

圖片來源:國際永續準則委員會

(International Sustainability Standards Board, ISSB),Visionscycle濰森永續翻譯製作

環環相扣的永續議題在ESRS的揭露準則中,特別納入「Interactions with other ESRS」章節,說明永續主題與其他環境、社會議題之間的交互影響關係。這項框架設計意味著,企業在進行重大性分析時,不能再以單一議題為出發點,而需要從更系統性的角度,理解不同議題之間可能產生的影響路徑與因果關係。

ESRS指引文件《Mapping sustainability matters with disclosure requirements》更進一步舉例,環境面的污染可能導致水資源匱乏,進一步引發在地社群的不滿與抗爭,最終演變為企業需要面對的社會與營運風險。

圖片來源:Visionscycle濰森永續整理製作

應用多準則決策分析於重大主題分析

企業在實務推動重大性分析時,最常面臨的挑戰,往往來自分析工具本身的侷限。傳統以利害關係人問卷為主的評估方式,已逐漸難以支撐當前永續管理對策略深度的要求。因此我們導入多準則決策分析,作為強化分析品質的方法學,以回應以下兩項關鍵痛點:

解決單一評分缺乏鑑別度的盲點

在傳統重大性分析中,最常見的困境在於所有議題看起來都同樣重要。若採用5點尺度問卷進行評分,填答者往往傾向給予4分或5分,使整體結果呈現高度集中,進而失去議題之間的差異性。當每一項永續議題看似都很重要時,分析結果反而無法真實反映企業資源有限的情境,也讓管理階層在進行資源配置時缺乏明確依據。透過多準則決策分析中的「成對比較」,填答者不再只是對單一議題進行評分,而是必須在議題之間進行取捨。這種設計能有效模擬資源有限下的決策情境,進一步篩選出真正具有優先性的永續主題。

打破各項永續議題是獨立的假設

傳統的重大性評估方法,預設各項議題彼此獨立。然而在實務上,永續議題之間通常存在高度的因果關係與相互依賴。如果忽略這些關聯性,容易低估那些會進一步牽動其他議題的永續議題,進而影響整體決策的準確性。透過多準則決策分析,企業得以釐清議題之間的因果關係,不再只是比較表面的重要性分數,而是進一步理解哪些議題具有帶動其他議題的影響力。這樣的分析方式,能協助企業更精準地鎖定影響力高、且與其他議題高度連動的核心主題,從更宏觀的視角制定管理策略,同時提升整體資源配置的效益。

Visionscycle濰森永續顧問觀點

重大主題分析的過程可以簡單問卷分析,也可以焦點訪談深入,分析品質將直接影響結果的精準度與決策運用的價值。當分析更為完整且具系統性時,其產出不僅能用於永續報告書的揭露,與利害關係人做適當又精準的溝通,更能成為企業判斷資源配置與策略優先順序的重要依據,進一步促使重大主題分析從資訊揭露,轉化為支撐永續轉型與決策的工具。

留言